Probablemente muchos de vosotros ya sabréis diferenciar claramente estos dos conceptos, sin embargo, he recibido varios correos de usuarios que mezclan estas variables teniendo un cacao importante. Es obvio, que para hacer una inversión importante en apuestas, es indispensable saber exactamente qué significa yield y rentabilidad, y observar claramente la diferencia entre ambos. Con esta entrada trataré de que quede meridianamente claro que significa uno y otro concepto. Además, finalizaré con un ejemplo numérico realizado con mis estadísticas del 2016 para ver cuál sería (o fue) la evolución de tu banca siguiendo mis pronósticos premium de este año.

Rentabilidad es el porcentaje de beneficio obtenido en un periodo de tiempo con respecto a la banca inicial. Si iniciaste el 2016 con una banca de 10.000€, y lo finalizaste con 12.000€, tu rentabilidad será del 20%.

Rentabilidad = [(banca final – banca inicial)/banca inicial] x 100

Yield es un término inglés utilizado en economía que significa rendimiento. También puedes verlo en alguna web como ROI (Return on investment), o lo que es lo mismo, retorno sobre la inversión, aunque en sí no es lo mismo, ya que ROI podríamos decir que estaría más cerca de la rentabilidad. La fórmula para calcularlo sería la siguiente.

Yield = ( Total beneficio o pérdida / Total de dinero apostado) x 100

Pese a que de buenas a primeras puedan parecer similares, son muy distintos. En el ejemplo anterior vemos que un apostante finalizó el año con 12.000€ habiéndolo empezado con 10.000€, sin embargo, en función del total de dinero apostado, dos apostantes pudieron obtener la misma rentabilidad teniendo yields totalmente diferentes, todo depende de la rotación. Si apostaste 100.000€, simplemente con un 2% de yield obtendrías esa rentabilidad del 20%, mientras que si apostaste solo 20.000€, necesitas un yield del 10% para obtener la misma rentabilidad. De ahí que cuanto más veces seas capaz de rotar tu banca, ganarás mucho más, siempre y cuando estés haciendo pronósticos ganadores a largo plazo, ahora bien, es muy complicado obtener tal cantidad de pronósticos buenos en un periodo de tiempo relativamente pequeño. Por ello, los que rotan demasiado su banca necesitan un menor yield para generar rentabilidad, pero también es más probable que ese yield sea negativo y que acaben perdiendo.

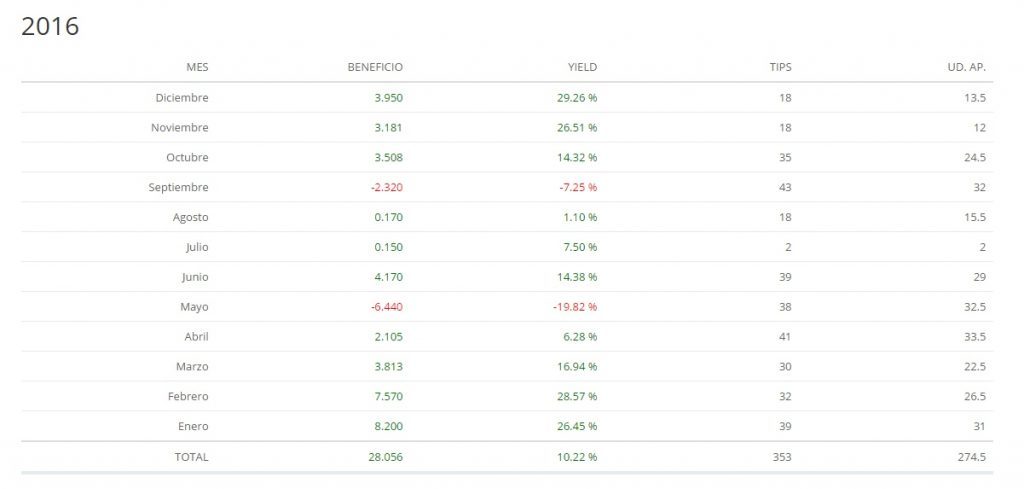

Yendo a mis estadísticas del 2016 vemos lo siguiente:

Imaginemos que iniciamos el año 2016 una banca de 10.000€ para seguir con el ejemplo anterior. Siguiendo mi gestión de banca recomendada, cada unidad de stake representará el 1% de la banca, es decir, en este caso 100€.

En las estadísticas generales podemos ver que aposté 274.5 unidades en un total de 353 pronósticos. Con ellos, logré un beneficio de 28.056 unidades al obtener un yield de 10.22%.

Traducimos a euros con la banca inicial hipotética de 10.000€.

- Banca inicial: 10.000€

- Total apostado: 27.450€

- Total beneficio: 2805,6€

- Banca final: 12.805,6€

- Yield: 10.22%

- Rentabilidad: 28.056%

Estos datos serían válidos siguiendo a un tipster free, en mi caso, tendríamos que restar el coste del servicio, en este caso, 12 meses = 540€ . En la anterior entrada del blog, detallé a partir de que banca considero que “compensa” adquirir mi servicio. Pongo “compensa” entre comillas porque nunca se pueden garantizar beneficios y la probabilidad de perder siempre está presente.

Por tanto:

- Total beneficio: 2805.6€ - 540€ (precio 12 meses) = 2.265,6€

- Rentabilidad: 22.65%

*Los cálculos están hechos tomando la cuota existente 15 minutos después de la publicación.

**Debemos tener en cuenta también, que ni siquiera una muestra anual suele ser muy representativa y que se requieren muestras de miles de picks para tener los datos más cercanos posible a la realidad.

Hay 2 comentarios

Claro, directo y concreto el comentario Josemma

Yo me fijo en el yield y en el R.O.I sólo inicialmente pero lo que me gusta ver son las unidades obtenidas en un espacio de tiempo considerable (1 año) y con un minimo de tips (500).

Teniendo las UNIDADES de beneficio es “tan facil” como asignarle a esa UNIDAD un precio, teniendo en cuenta tu bankrrol claro está…

Hola!

Muchas gracias por el comentario.

Yo expongo el tema Yield/Rentabilidad desde mi punto de vista. Luego ya entramos en el eterno debate. Lógicamente todas las opiniones son muy respetables. Para mí el dato relevante a Largo Plazo es el Yield teniendo en cuenta también el Yield Level Stake (Yield con stake plano).

Mi argumento es sencillo, mis stakes utilizados principales hoy en día son 0.5 y 1. Si te basas puramente en las unidades como dices, puedes ponerle un 0 detrás, y que mis stakes jugados fuesen 5 y 10, de tal forma que habría ganado 280 unidades en lugar de 28… es decir, para mí las unidades en sí no dicen nada por ese motivo.

Te digo esto porque la ponderación es clave, y el buen follower que gana mucho dinero sabe ponderar a unos y otros tipsters en función del stake medio, por lo que las unidades en sí ni le van ni le vienen, para que entiendas lo que quiero decir.Dicho de otras palabras, el follower sabe adaptarse al estilo del tipster para jugar la parte proporcional de su banca que desee con cada tipster.

Un saludo y encantado de que me deis vuestros puntos de vista!